Яндекс, VK, Сбер, Тинькофф, МТС – пятерка крупнейших экосистем России — с 2022 года значительно усилила свое присутствие в медиакоммуникационной сфере. Эти компании заходят на рынок рекламы, покупают и запускают информационно-развлекательные сервисы и ресурсы, создают контент. В чем ценность медиаактивов для цифровых экосистем? И как этот тренд влияет на индустрию традиционных медиа? Попробуем ответить на эти вопросы.

Что такое цифровые экосистемы?

Несмотря на распространенность этого термина, каждый раз сталкиваешься с проблей его четкого определения. Слишком много неясностей.

Начнем с ключевой «неясности». Почему мы вообще используем биологический термин «экосистема»? В 1993 году вышла книга Джеймса Ф. Мура «Хищники и добыча: новая экология конкуренции». Ее автор, известный консультант и бизнес-стратег, проводит параллели между циклами жизни инновационных компаний и эволюцией живых организмов в процессе их взаимодействия друг с другом. Джеймс Ф. Мур предложил компаниям, разрабатывающим стратегии в инновационной сфере, рассматривать себя не как часть одной отрасли, а как часть бизнес-экосистемы, охватывающей множество отраслей, в которой компании сотрудничают друг с другои, чтобы поддержать новые продукты.

Термин бизнес-экосистема не только прижился, но и положил начало широкому распространению среди бизнес-сообщества экологических метафор для описания новых феноменов цифровой экономики. Отсюда и родилась эта «неясность» по отношению к использованию термина «экосистема». Экосистемами мы называем практически любые проявления взаимодействия между бизнес-субъектами в цифровой среде: экосистемы решений, экосистемы транзакций, бизнес-экосистемы, инновационные бизнес-экосистемы, экосистемы знаний, цифровые экосистемы.

Являются ли термины «цифровая платформа» и «цифровая экосистема» синонимами? И означает ли это, что любой держатель ряда мобильных приложений или интернет-сервисов может называться цифровой экосистемой? Первый iPhone был революционным устройством сам по себе. Но в то же время iPhone стал и физическим воплощением революционной бизнес-модели. Через год после выпуска первого поколения смартфона компания Apple запустила централизованный магазин приложения – App Store. Идея состояла не только в том, чтобы пользователи могли легко находить, скачивать и устанавливать нужные им приложения. Важно, что любой разработчик мог размещать свои приложения и монетизировать их. В этом смысле App Store – это платформа, цифровая инфраструктура для прямой коммуникации производителя и потребителя.

Социальная сеть «VK», «Яндекс.Такси», «Кинопоиск», интернет-магазин «Ozon» – все это тоже цифровые платформы. Но каждая из них не функционируют по отдельности. Они либо являются базовыми для работы других платформ, например, как социальная сеть «VK» для «VK Видео», интернет-магазин «Ozon» для «Ozon Travel». Или являются частью агломерации платформ, как, например, «Яндекс.Такси» – «Яндекс.Go», «Кинопоиск» – «Яндекс.Плюс». Консолидация платформ в цифровые экосистемы становится сегодня общим правилом. Экономика платформы построена на «сетевом эффекте», то есть экономическом правиле, при котором ценность товара или услуги зависит от числа потребителей. Каждый новый пользователь платформы добавляет ей ценность, стимулируя других людей присоединиться к сети пользователей платформы.

Собираясь в экосистему, платформы расширяют пространства для действия своих пользователей, тем самым вовлекая и удерживая их. Используют «перекрестное субсидирование», снижая стоимость или вообще предоставляя услуги и товары бесплатно за счет повышения цен на других платформах, входящих в экосистему. Наконец, приобретают возможность обновляться: развивать экосистему, создавать новые вертикали за счет интеграции.

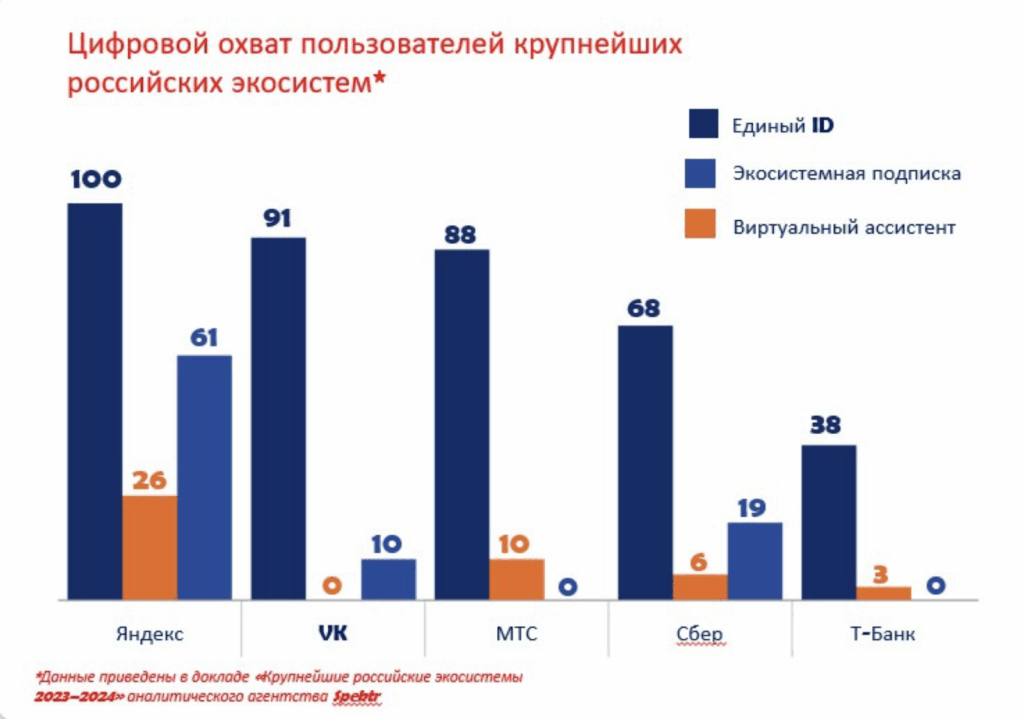

Еще одним уникальным признаком цифровой экосистемы является наличие сквозных сервисов, которые объединяют продукты и вертикали экосистем, помогают сглаживать пользовательский опыт и агрегировать данные о потребителях: единые ID, подписки, платежные сервисы, сквозные AI-технологии, виртуальные ассистенты.

Цифровые экосистемы России

В России сегодня сформировано более 10 цифровых бизнес-экосистем. По разным оценкам, наиболее зрелыми считаются Сбер, Яндекс, VK, MTC и Тинькофф.

Сбер – одна из самых масштабных экосистем. По состоянию на конец 2024 года данная экосистема включает порядка 100 различных сервисов и платформенных решений, имеет девять вертикалей – направлений деятельности.

VK – самая сфокусированная на медиа экосистема. Активно наращивая социальные платформы и сервисы, отказавшись от целого ряда бизнес-направлений, остается самой большой экосистемой России по количеству активной аудитории. По данным Mediascope, средняя дневная аудитория сервисов VK в 2023 году достигла 76 млн пользователей.

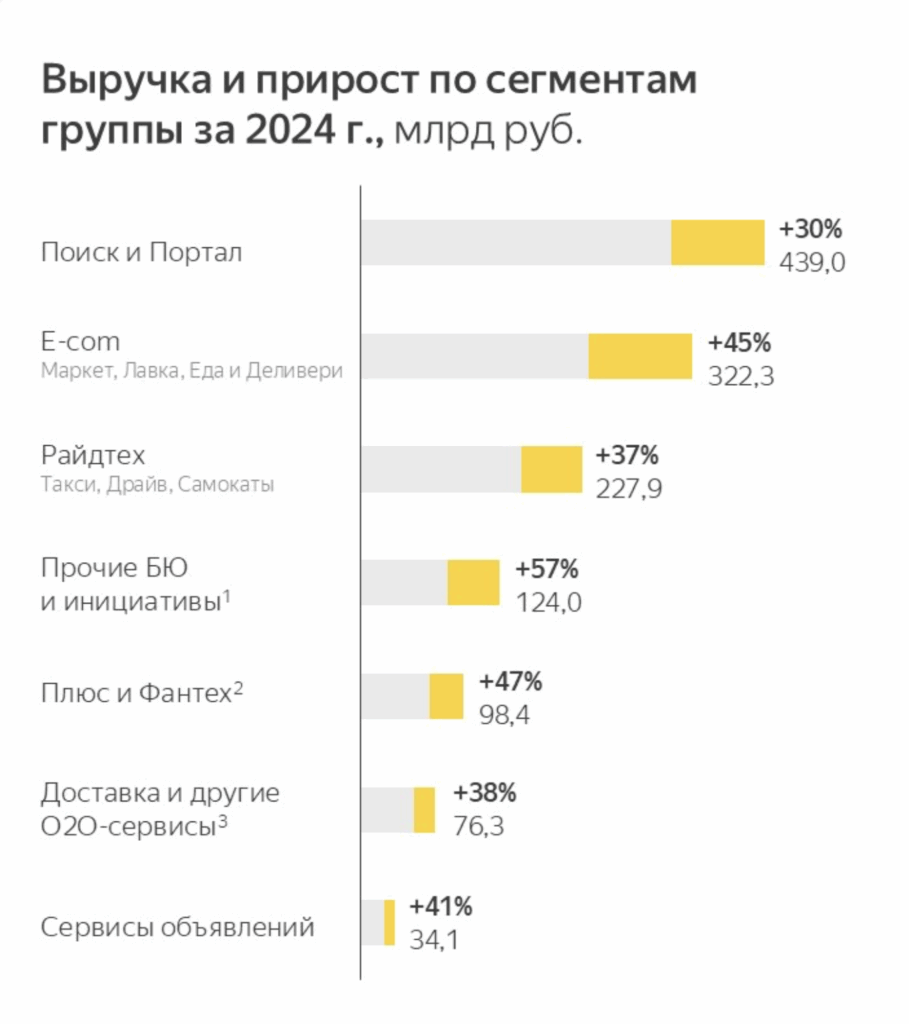

Яндекс – крупнейший игрок рынка рекламы. В 2024 году компания заработала свыше 1 трлн рублей, из них 439 млрд приходятся на сегмент контекстной и онлайн-рекламы. Доля компании на российском поисковом рынке, включая поиск на мобильных устройствах, – 66,4%.

МТС уступает экосистемным лидерам по охвату и разнообразию своих сервисов, но в 2024 году стал лидером по покупке новых сервисов, усиливая присутствие в медиа и рекламе.

Тинькофф является одной из наиболее активно растущих экосистем с клиентской базой более 35 млн пользователей. Оставаясь лидером в сфере финансов, начинает себя проявлять в сферах образования и коммуникации.

Каждая из этих экосистем имеет свою «специализацию». Но при этом стремится обеспечить себе лидерство как минимум в трех бизнес-сегментах одновременно и постоянно наращивать новые вертикали. Интересная тенденция последних лет проявляется в том, что медиакоммуникационная вертикаль усиливается в экосистемах, для которых медиа прежде не были профилем. Наличие в экосистеме интернет-ресурсов, социальных сервисов и платформ, онлайн-кинотеатров и различных коммуникационных сервисов (мессенджеры, чат-боты, голосовые ассистенты) становится правилом.

Медиакоммуникационные активы цифровых экосистем

Давайте посмотрим, что представляют собой медиаактивы цифровых экосистем.

Для экосистемы VK это системообразующие активы. По итогам 2023 года компания заработала 132,8 млрд. руб., из которых практически 80% – выручка от онлайн-рекламы, социальных платформ и медиасервисов. Главные активы VK – это социальные сети VK и «Одноклассники».

Коммуникационные сервисы «VK Видео», «VK Клипы», «VK Музыка», «VK Мессенджеры» являются сквозными для обеих социальных сетей и работают на «разгон» сетевого эффекта. Например, по итогам 2004 года интеграция «Одноклассников» с «VK Видео» стала одним из ключевых фактором роста аудитории социальной сети почти на 19%.

Медийные активы Яндекс можно разделить на две группы. Первую представляют поисковые и информационные системы и сервисы рекламного инвентаря. «Поиск» и «Браузер», геосервисы («Карты», «Навигатор», «Метро») дают основные рекламные доходы. Вторая группа – экосистемные подписки: «Яндекс Плюс», «Яндекс Музыка», «Кинопоиск», «Яндекс Книги» (сервис, ранее известный как Букмейт), а также «Яндекс Афиша» и продюсерский центр «Плюс Студия». Общая доля этих сервисов в формировании совокупной выручки Яндекса всего 7%. По общему показателю цифрового охвата экосистем (использование единых ID) и аудитории сервисов подписок Яндекс второй год подряд сохраняет свое лидерство среди крупнейших российских цифровых экосистем.

Медиакоммуникационные активы МТС в 2024 году были объединены в субхолдинг «МТС Медиа». Он включает стриминговый сервис МТС Музыка, музыкальную компанию полного цикла МТС Лейбл, онлайн-кинотеатр KION, продюсерскую компанию МТС Live и сервис цифровых книг «Строки». С точки зрения формирования общей выручки, телеком остается главной вертикалью экосистемы. Но при этом МТС активно заявляет свою амбицию занять значимое место на рынках рекламы и производства контента.

Медиакоммуникационные активы Сбер диверсифицированы. В конце октября 2020 года Сбер стал единственным акционером холдинга Rambler Group, выкупив 45% компании. Банк купил Rambler ради онлайн-видеосервиса Okko. Так вместе со стриминговой платформой в Сбере оказались традиционные медиа: Лента.Ру, интернет-портал Рамблер, «Секрет фирмы», «Газета.Ру», «Афиша», Livejournal.com и др. Однако уже в мае 2022 года, попав под блокирующие санкции США, Сбербанк перестал быть акционером Окко и своего музыкального сервиса Звук. Но при этом Сбер сохранил партнерские отношения с этими компаниями, предоставляя бесплатный доступ к онлайн-кинотеатру Окко и музыкальному сервису Звук в рамках экосистемной подписки «СберПрайм».

«СберПрайм» ориентирован на активных держателей карт Сбера, которые пользуются его продуктами. Поэтому основные бонусы связаны с предоставлением особых привилегий в части переводов средств и обслуживания СберКарт, скидки на страховые продукты Сбера и т.д.

У Сбера есть одна группа медиаактивов – коммуникационные сервисы на базе искусственного интеллекта. «GigaChat» – сервис на основе искусственного интеллекта, способный общаться с пользователями в режиме диалога, генерировать по запросу тексты и изображения и писать программный код при создании музыки. И «Kandinsky» — нейронная сеть для генерации изображений и видео по текстовому описанию. Совокупное активное количество пользователей этих нейросетей по итогам 2024 года достигло 18 млн человек.

Ключевая вертикаль экосистемы Тинькофф – потребительские финансы. Свое лидерство в этом сегменте Тинькофф укрепляет за счет сервисов и дополнительных возможностей подписок и программ лояльности своих клиентов. Но пока экосистемная подписка «Тинькофф» сегодня является самой слабой по наполнению. Экосистема Тинькофф имеет вследает двумя собственными медиаресурсами: сервисом для покупок с кэшбеком и рекомендациями «Тинькофф Город» и интернет-журналом «Тинькофф Журнал» (Т—Ж). Поэтому наполнение подписки идет за счет доступа к партнерским сервисам (например, ИВИ, Start, VK музыка). Однако «Тинькофф» делает серьезную ставку на развитие коммуникационных сервисов на базе ИИ: «фабрика» человекоподобных роботов, бот «Иимпрессионист», виртуальный ассистент «Олег».

Почему медиа так важны для экосистем?

Несколько важных наблюдений можно сделать из этого краткого обзора.

Первое. Медиа приобретают для цифровых экосистем форму стратегического актива. Но вот он парадокс: все медиакоммуникационные активы экосистем (за исключением экосистем, которые выбрали эту вертикаль как одну из основных) неприбыльны и в некоторых случаях даже убыточны.

Второе. Мы видим большое внимание всех экосистем к развитию и созданию сквозных сервисов, объединяющих продукты и вертикали. Особое значение приобретают различные коммуникационные сервисы на базе ИИ-технологий: рекомендательные системы, виртуальные ассистенты, чат-боты. А медийные ресурсы, предоставляющие доступ к информационным услугам и развлекательному контенту, становят важнейшими активами для развития экосистемных подписок. Медиа обеспечивают рост «сетевого эффекта» экосистемы и укрепляют ее лидерство в других вертикалях. Помогают прямо или опосредованно регулировать пользовательское поведения в зоне влияния экосистемы.

И последнее. Противостояние между цифровыми экосистемами и традиционными медиа нарастает. И может показаться, что битва за внимание аудитории и рекламодателя проиграна. Но это не совсем так. Если внимательно присмотреться, арсенал медиакоммуникационных сервисов экосистем ограничен. Экосистемы много инвестируют в социальные и коммуникационные платформы, развивают стриминговые и развлекательные ресурсы. Но не занимаются формированием информационно-общественной повестки. Эта важнейшая роль пока закреплена за традиционными медиа.