В 2020 году «Лайфхакер» провел третье ежегодное исследование рынка нативной рекламы в России.

Пандемия Covid-19, ставшая главным событием этого года, повлияла на все без исключения отрасли. В одних мы наблюдался (пассажирские перевозки, культура и организация досуга, туризм и гостиничный бизнес), другие смогли использовать кризис как трамплин и показали колоссальный рост (доставка, онлайн-игры, видеосервисы). Что касается рынка нативной рекламы, то он не только вырос в сравнении с прошлым годом, но и представил новые форматы.

«Лайфхакер» проанализировал 35 сайтов русскоязычных медиа. По сравнению с прошлым годом выборка была расширена почти на треть: дополнили уже существующий список, включив в него несколько молодых изданий и медиа, не попавшие в исследование ранее.

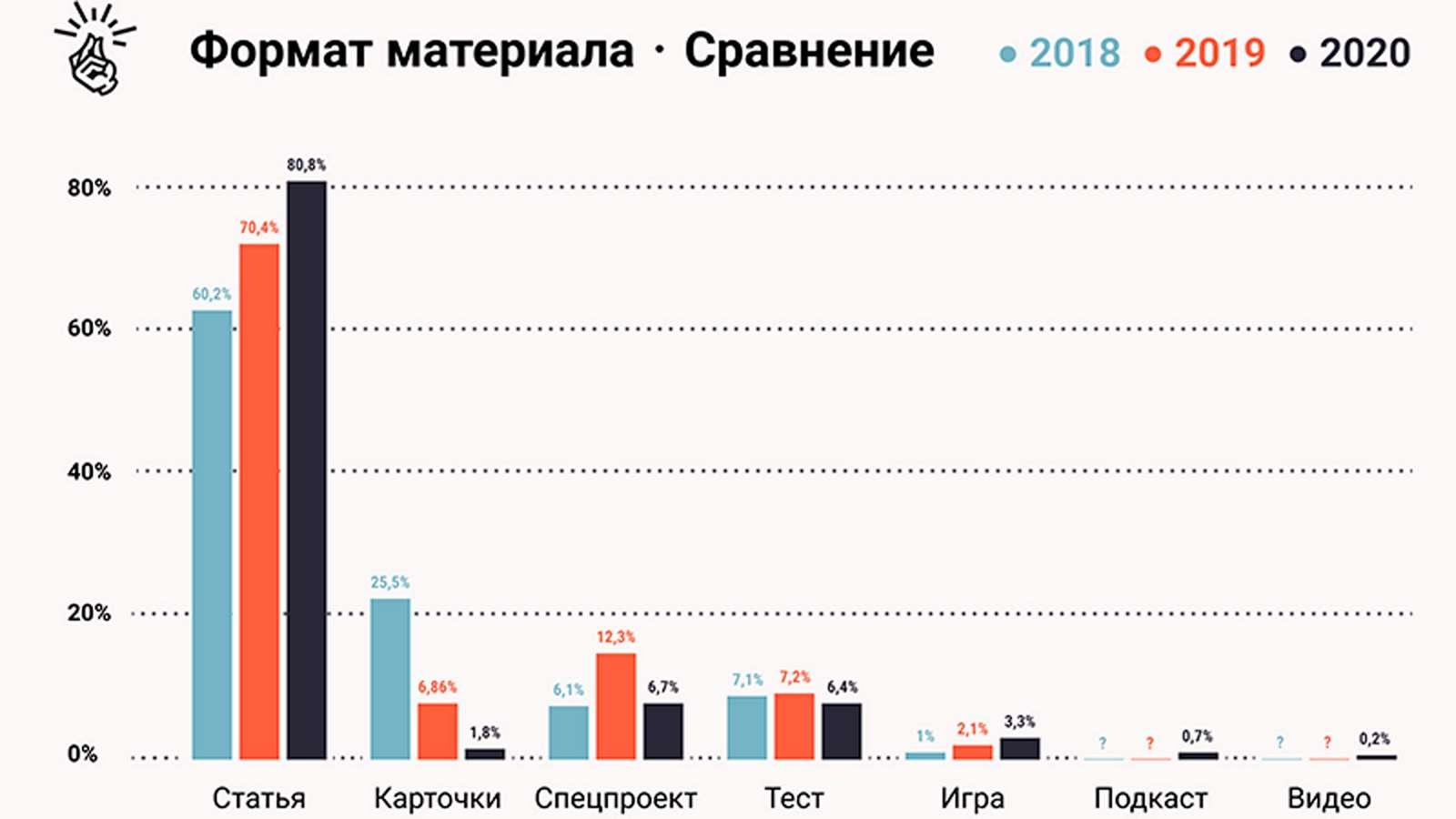

На 30 сайтах были зафиксированы рекламные размещения. Всего их оказалось 390. Рекламные материалы были представлены в семи разных форматах: статьи, карточки, тесты, игры, спецпроекты, видео и подкасты.

Самым популярным форматом стали статьи — они занимают около 81% публикаций, а вот формат «Карточки» год от года становится все менее востребованным: в 2018 году он занимал 25% размещений, через год уже 6% размещений, а в 2020-м всего 1,8%.

Среди изданий, выпускавших за анализируемый период только статьи, зафиксированы: «Хабр», vc.ru, журнал Maxim, «Бумага», «Лента.ру», DTF.

Сравнивая данные за три года, можно заметить, что в 2020-м медиа стали реже запускать спецпроекты, вернувшись на уровень 2018 года (7% против 12% в 2019-м), и использовать формат тестов (6% против 7% в 2018–2019 гг.). Зато явно прослеживается положительная динамика по проектам с игровыми механиками: 3,3% против 2,1% в 2019 году и 1% в 2018 году.

Одно рекламное размещение было зафиксировано в видеоформате («Пикабу») и три — в формате подкаста («Лайфхакер»). При этом один из спецпроектов представляет собой хаб с подкастами (The Village). Большая часть публикаций (83%) размещена в стандартной верстке издания.

Бренды и товарные категории

В 390 публикациях было задействовано 250 брендов — это на 43% больше в сравнении с предыдущим исследованием. Количество брендов, размещавшихся сразу в нескольких изданиях, также выросло на 48%.

Все рекламные предложения авторы исследования разделили на 60 товарных категорий. Самая популярная (как и по результатам исследования 2019 года) — «Услуги в системе образования и трудоустройства», в которой сосредоточилось 18,5% размещений. За ней с довольно серьезным отрывом следует категория «Компьютерная техника и ПО» (11% размещений), далее — «Финансовые услуги» (8,2% размещений). Категория «Аудио, видеопродукция, игры», по данным прошлого исследования занимавшая вторую строчку, в этом году оказалась лишь на шестом месте (4,1% размещений).

Большая часть медиа пишет для широкого круга рекламодателей, но у некоторых изданий наблюдается преобладание одного типа. Например: «Сноб» — «Одежда и обувь» (44,7%), Sports.ru — «Аудио, видео, кино и фототехника» (44,4%), «Хабр» и «Канобу» — «Услуги в сфере образования и трудоустройства» (по 41%).

Количество публикаций

Абсолютным лидером по количеству рекламных публикаций в этом году стал «Лайфхакер». За период исследования мы обнаружили 73 размещения. На втором месте издание «Пикабу» с результатом в 38 материалов, а на третьем — «Сноб» и Meduza (по 34 размещения).

Упоминания бренда

В 46% публикаций текст о рекламодателе занимает не меньше абзаца, 33% материалов полностью посвящены рекламодателю, 20% содержат только упоминание о нем. Эти данные незначительно отличаются от результатов предыдущих исследований.

В большей части материалов (35%) авторы исследования нашли пять и более ссылок на сайт клиента, в 29% — одну, в 16% — две, в 12% — три, в 6% — четыре. Материалов без ссылок на рекламодателя год от года становится все меньше: всего 1,7% против 10,8% в 2019-м и 12% в 2018 году.

Авторизация от ЛОМ

Авторизация от ЛОМ (лидера общественного мнения) — это новый параметр, с помощью которого авторы исследования планировали узнать, насколько часто в рекламных кампаниях медиа выстраивают коммуникацию на основе мнения знаменитостей, блогеров или экспертов.

В 2020 году 89,2% материалов не имеют никакого упоминания ЛОМ. В 4,4% материалов используется авторизация от ЛОМ, 6,4% имеют упоминание без авторизации.

Камилла Нигматуллина, заведующая кафедрой цифровых медиакоммуникаций СПбГУ, редактор журнала «Журналист»:

Первое, что меня зацепило в этом году, — это частота вопросов от студентов: а это нативка? А это что? То ли нативка стала еще нативнее, то ли неискушенный производством рекламы студент (а значит, и массовый читатель) совсем потерялся в потоке медийных форматов. Судя по комментариям в медиа, люди подозревают рекламу во всем, кроме самой рекламы. Шутка, но есть в этом доля правды.

Я не ожидала, что форматы станут разнообразнее в 2020 году. Статьи удобны и медиа, и рекламодателям: понятный, простой формат, для которого легко выставить KPI. По этой же причине меньше спецпроектов — дорого и вообще спасибо, что хоть какие-то бюджеты остались на нативку. А вот растущий интерес к геймификации любопытен. Значит, предыдущие кейсы были успешны, и рекламодатели начинают копить доверие к новым механикам. Либо в штате медиа стало больше специалистов, которые могут предложить такой формат.

Очень порадовало, что в этот кризисный год брендов стало больше. Впрочем, и это объяснимо: традиционные площадки для размещения стали неактуальны (особенно печать и наружка), и рекламодатель пошел в диджитал. То есть туда, где резко оказалось очень много людей. Опять же немудрено, что на волне подъема дистанционных технологий быстрее всех вырос образовательный сектор, который понес деньги в те медиа, где находится целевая аудитория. Скорее всего, тренд удержится и в 2021 году.

Стало больше ссылок на рекламодателя, но внедрение бренда через лидеров мнений не наблюдается. Боюсь, что мы его и не увидим, поскольку инфлюенсеры привлекают рекламодателей на свои площадки. С этой точки зрения в следующих исследованиях будет интересно найти бренды, которые одновременно размещаются в профессиональных медиа и у блогеров, сравнить форматы и посмотреть, какие механики вовлечения работают у тех и других.

Кстати, в научных исследованиях уже есть работы, посвященные тому, как люди воспринимают бренды, которые транслируются через инфлюенсеров, в сравнении с рекламой в классических медиа. Думаю, что после трех эмпирических «вылазок» в поле можно начинать думать о поиске причин, закономерностей, объясняющих моделей. Для этого понадобится дополнительно провести фокус-группы, посвященные восприятию нативки, и, возможно, поговорить с рекламодателями об их мотивах и желаниях.

Источник: Adindex Иллюстрация: shutterstock.com