В отличие от кризиса 2008 года, который разразился в одночасье после нескольких лет позитивного развития в экономике вообще и в полиграфической отрасли в частности, прошлогодние кризисные события фактически стали продолжением и следствием системного кризиса в отрасли печати. Накопленный опыт оперативного и стратегического управления в типографиях позволил большинству из них, несмотря на изменившиеся условия ведения бизнеса, получить пусть и скромные, но положительные результаты по итогам последних двух лет. Поэтому можно смело констатировать: каких-либо обвальных явлений в российской полиграфии не произошло.

Дестабилизация и конкуренция

Конечно, кризис усилил имеющиеся негативные тенденции на рынке полиграфических услуг и генерировал новые: спонтанный рост стоимости бумаги для печати; нестабильность на валютно-финансовом рынке в условиях вынужденной импортозависимости отечественного полиграфпроизводства; связанное с ней повышение цен на практически все компоненты полиграфического производства – бумагу, расходные материалы и краску.

Печатные СМИ также столкнулись с резким ростом расходов: увеличились затраты на производство и распространение печатной продукции. В то время как их доходы, в первую очередь от рекламы, продолжают снижаться. В издательских структурах прекращают выпуск печатных версий изданий, уменьшают тиражи, объём и периодичность выпускаемой печатной продукции.

Падение рекламного рынка сильно отразилось и на деятельности цифровых типографий, развитие которых в последние годы получало только обнадёживающие импульсы. А избыток производственных мощностей заставляет все типографии вести жёсткую конкурентную борьбу за удержание заказов и за сохранение своих позиций на рынке.

Несомненно, в полиграфической бизнес-среде присутствует понимание того, что добиться стабильности в ведении бизнеса теперь гораздо сложнее, чем когда-либо в прошлом. Становится трудно достичь прочного конкурентного преимущества, а заняв ведущее положение в своей нише, сложно его сохранить.

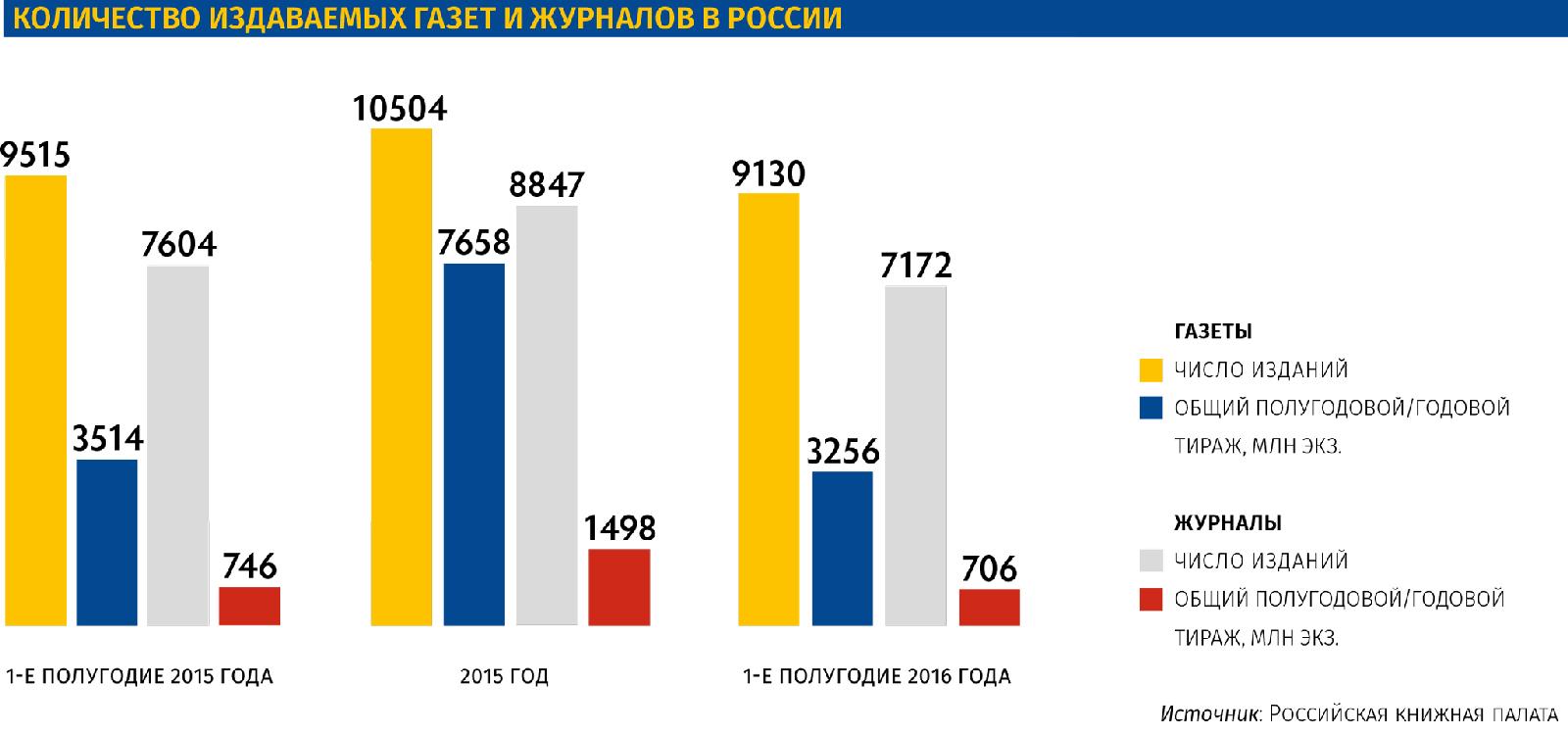

Даже на протяжении одного 2015 года (подводить итоги 2016 года пока ещё преждевременно, хотя тенденции наблюдаются те же самые) можно было заметить смену лидеров в том или ином сегменте полиграфического рынка.

Так, в секторе децентрализованного производства газет типографии, входящие в системы «Прайм Принт»,

В отличие от кризиса 2008 года, который разразился в одночасье после нескольких лет позитивного развития в экономике вообще и в полиграфической отрасли в частности, прошлогодние кризисные события фактически стали продолжением и следствием системного кризиса в отрасли печати. Накопленный опыт оперативного и стратегического управления в типографиях позволил большинству из них, несмотря на изменившиеся условия ведения бизнеса, получить пусть и скромные, но положительные результаты по итогам последних двух лет. Поэтому можно смело констатировать: каких-либо обвальных явлений в российской полиграфии не произошло.

Дестабилизация и конкуренция

Конечно, кризис усилил имеющиеся негативные тенденции на рынке полиграфических услуг и генерировал новые: спонтанный рост стоимости бумаги для печати; нестабильность на валютно-финансовом рынке в условиях вынужденной импортозависимости отечественного полиграфпроизводства; связанное с ней повышение цен на практически все компоненты полиграфического производства – бумагу, расходные материалы и краску.

Печатные СМИ также столкнулись с резким ростом расходов: увеличились затраты на производство и распространение печатной продукции. В то время как их доходы, в первую очередь от рекламы, продолжают снижаться. В издательских структурах прекращают выпуск печатных версий изданий, уменьшают тиражи, объём и периодичность выпускаемой печатной продукции.

Падение рекламного рынка сильно отразилось и на деятельности цифровых типографий, развитие которых в последние годы получало только обнадёживающие импульсы. А избыток производственных мощностей заставляет все типографии вести жёсткую конкурентную борьбу за удержание заказов и за сохранение своих позиций на рынке.

Несомненно, в полиграфической бизнес-среде присутствует понимание того, что добиться стабильности в ведении бизнеса теперь гораздо сложнее, чем когда-либо в прошлом. Становится трудно достичь прочного конкурентного преимущества, а заняв ведущее положение в своей нише, сложно его сохранить.

Даже на протяжении одного 2015 года (подводить итоги 2016 года пока ещё преждевременно, хотя тенденции наблюдаются те же самые) можно было заметить смену лидеров в том или ином сегменте полиграфического рынка.

Так, в секторе децентрализованного производства газет типографии, входящие в системы «Прайм Принт», компании A-pressen и ИД «Комсомольская правда» показали более конкурентные результаты по сравнению с другими. Среди предприятий по выпуску тиражных «глянцевых» журналов передовые позиции удалось сохранить московской типографии «Пушкинская площадь».

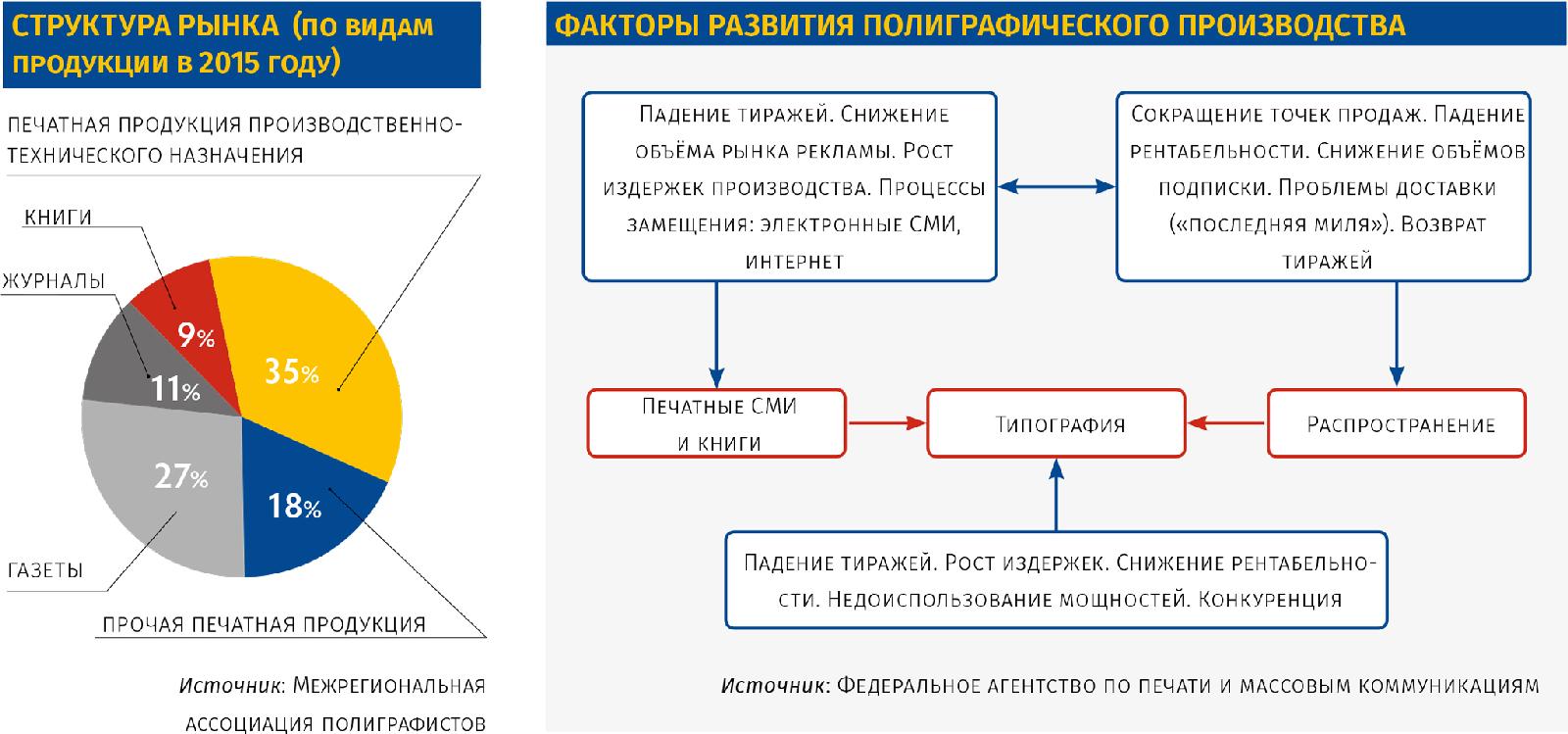

У полиграфических предприятий проблем для отечественных издателей сегодня нет — имеющиеся мощности превышают их потребности и количественно, и качественно.

,

,

Но для специализированных газетных и журнальных комплексов возникает много иных проблем как в производстве, так и в бизнесе. Так, ещё совсем недавно надо было ориентироваться на миллионные тиражи и сокращение времени их печати. Соответственно, были нужны одни печатные машины, теперь — нужны другие.

,

Антикризисное управление

В условиях имеющей место экономической неопределённости существуют свои стратегии инвестирования и наращивания доли рынка. Применительно к полиграфии главным вектором развития становится внимание к запросам клиента, понимание бизнеса заказчика полиграфических работ при возрастающей роли и ценности грамотного маркетинга, проводимого типографиями.

На основании анализа основных направлений антикризисных мероприятий, предпринятых типографиями в 2015–2016 годах, можно выделить четыре главные составляющие:

1 Оптимизация. Меры по сокращению затрат на производство и снижение маломаржинальной деятельности.

2 Локализация. Ориентирует производство на уже освоенные ниши рынка.

3 Инвестиции. Решение о вложении средств в дальнейшее развитие предприятия.

4 Инновации. Внедрение новых технологий для сохранения лидирующих позиций типографии на полиграфическом рынке.

Типографии продолжают активно сокращать производственный и управленческий персонал, осуществлять поиск новых поставщиков более дешёвых расходных материалов, предоставлять скидки клиентам и выполнять работы на уровне «точки безубыточности». Ради загрузки производственных мощностей осуществляется активный поиск новых заказчиков вне сферы сложившейся деятельности.

Очевидно, что принятые оперативные меры позволили многим типографиям адаптироваться в кризисной ситуации и добиться положительных промежуточных и итоговых годовых результатов.

,

,

Неизбежность перемен

На фоне падения тиражей газет и журналов, сокращения количества печатных СМИ, снижения общего спроса на печатную продукцию и повышения требований к качеству полиграфические предприятия тем не менее стараются найти оптимальные организационные, экономические и технические решения. В связи с этим можно с уверенностью предполагать, что через очень короткий период в России будет совсем другая полиграфия.

Для такого утверждения есть все основания. Прежде всего, это принципиальные изменения в ассортименте печатной продукции. В последнее время обсуждается проблема «жизненности» ежедневных газетных изданий как новостных и рекламных носителей, а следовательно, жизнеспособности сложившейся системы децентрализованной печати. Сохранится ли вековой принцип централизованного тиражирования с последующим преодолением проблемы распространения или на смену придёт децентрализованная «печать по требованию»? Или в этой среде будут доминировать электронные виды носителей? Что будет с продажами «глянцевых» журналов, сумеют ли они сохранить свою рекламную привлекательность?

Характерной чертой газетного полиграфического производства в предстоящие годы будет продолжение инвестиционной деятельности специализированных типографий. Получат дальнейшее распространение «гибридные» технологии для печати газет журнального типа как на стандартной газетной бумаге, так и на более высококачественных бумагах. Типографии расширят свои сервисные предложения, в том числе в технологическом плане, например печать УФ-красками на немелованных бумагах. Это позволит повысить эффективность производства при печати газет «короткими» тиражами.

Будет широко использоваться возможность впечатывания переменных данных. Сегодня уже, например, компания Axel Springer впечатывает в каждый номер газеты на ЦПМ струйного типа уникальный буквенно-цифровой код – связующее звено между бумажной и онлайн-версиями газеты (ЖУРНАЛИСТ № 6, июнь 2016).

Деятельность газетных специализированных комплексов в части взаимодействия с издающими организациями будет характеризоваться расширением применения IT-технологий (онлайн-сервисы, web-to-print, системы MIS и кросс-медиа), аппаратных средств для внесения персонализированной информации при печати, а также для выполнения операций по дополнительному вложению рекламы, вклеек и приложений в рабочем цикле рулонных газетных агрегатов. Одновременно станут актуальны креативные решения в направлении синергии офсетной печати с цифровыми печатными технологиями.

,

,

Миграция цифровой печати

Но самые главные изменения в перспективе затронут региональную офсетную печать. На смену офсетным газетным ротациям будут приходить струйные рулонные цифровые печатные машины, обладающие явными преимуществами в области малотиражной печати и многофункционального воспроизведения контента. Эта тенденция уже имеет место в ряде европейских стран.

На самом деле цифровая печать открывает интересные возможности для региональных газет. Поэтому становление новых видов цифровой печатной техники в ближайшие годы может кардинально изменить всю традиционную систему децентрализованной печати газет и решить многие проблемы распространения и доставки прессы потребителю.

,

,

Однако следует иметь в виду, что скоротечность реализации этих процессов в региональной полиграфии во многом будет зависеть от наличия инвестиционных ресурсов и изменений в редакционной политике, в основе которой пока ещё доминируют стереотипы и наработанный годами опыт, а не решение перспективных задач развития своих изданий.

В области печати высококачественной тиражной журнальной периодики (с использованием специализированных рулонных офсетных ротаций), вероятно, ещё долго будет сохраняться высокая концентрация производственных мощностей из-за значительной стоимости инсталляций нового оборудования такого вида.

А вот листовые офсетные машины и ЦПМ различных типов, которые получат дальнейшее распространение, смогут удовлетворить многие дизайнерские изыски, форматные предпочтения и качественные требования журнальных издательств к печати и отделке выпускаемых ими изданий.

В целом главная задача для российской полиграфии видится в сохранении вектора развития на предоставление издающим организациям всех видов новых возможностей и преимуществ печатного носителя информации и в основанном на диверсификации производственных процессов освоении новых сегментов рынка.

,