В России первое полугодие 2020 года выдалось непростым для всех медиа, и пресса не стала исключением. В дополнение к традиционным проблемам печати — падению тиражей, рекламных бюджетов и читательской аудитории — добавилась пандемия COVID-19. Но если бюджеты во всех остальных медиа снижались, когда кризис набирал обороты, и если не увеличивались, то хотя бы замедляли падение по мере выхода из ограничений, то печатные СМИ реагировали на локдаун с гораздо большей задержкой.

Когда в декабре выходили прогнозы для рекламного рынка, никто и подумать не мог, что уже через три месяца ситуация во всем мире изменится кардинально: если в конце года эксперты предрекали мировому рекламному рынку бодрый рост в 4%, то в июне исследователи склонялись к падению от −7% до −12% с последующим восстановлением в 2021 году.

По прогнозам агентств Zenith, Magna и GroupM, снижение рекламных доходов ожидает в 2020 году все медиа, при этом в печатной прессе динамика традиционно ниже, чем по рынку в целом.

В России по итогам первого полугодия отрицательную динамику продемонстрировали все сегменты, а пресса оказалась на последнем месте по рекламным бюджетам и по глубине падения доходов. В данном периоде впервые даже сегмент интернета показал отрицательную динамику (−1%), а объем всего рекламного рынка в России, по данным АКАР, снизился на 9%.

По итогам первого квартала 2020 года печатная пресса показала вполне умеренную для себя динамику в -22% (данные АКАР). Умеренную, потому что падение рекламных бюджетов в печатных СМИ продолжается уже многие годы: за 2019 год рекламные инвестиции в прессу снизились на 17%, а за 2018 год — на 12%. Таким образом, первый квартал 2020 года — это всего лишь продолжение негативных тенденций, носящих общемировой характер. Кроме того, динамика 2019 года объясняется закрытием ряда крупных изданий. Можно сказать, что в первом квартале кризис практически не отразился на печатных СМИ. Однако уже во втором квартале 2020 года ситуация резко ухудшилась.

Второй квартал — а это апрель, май и июнь — время, когда пандемия во всем мире была в самом разгаре. В эти месяцы сохранялись ограничения на многие виды деятельности, и рекламодатели не спешили проявлять активность в условиях неопределенности. Как итог — во втором квартале доходы печатной прессы упали на 64%, газеты показали −78%, а журналы — −55%. Таким образом, в первом полугодии 2020 года объем рекламных инвестиций в печатную прессу сократился на 44%, динамика газет — −53%, динамика журналов — −-39%.

Остановимся подробнее на ситуации в центральной прессе.

ТИПЫ ИЗДАНИЙ В ЦЕНТРАЛЬНОЙ ПРЕССЕ

По оценке АКАР, доходы от рекламы в печатных изданиях центральной прессы в первом полугодии 2020 года составили 3,3 млрд руб., что на 43% ниже, чем в первом полугодии 2019 года. Динамика газет и журналов не была равномерной. Рекламные бюджеты газет снизились на 55% и составили 0,7 млрд руб., а журналов — на 38%, до 2,6 млрд руб. 78% бюджетов центральной прессы обеспечиваются журналами: 63% ежемесячниками и 15% еженедельниками. Рекламные доходы газет составляют 22%, из них 11,5% приходится на ежедневные газеты и 10,6% — на еженедельные. По сравнению с первым полугодием 2019 года произошло смещение доли бюджетов в пользу ежемесячных журналов. Так, ежемесячники увеличили долю на 9 п. п., ежедневные газеты потеряли 4 п. п., еженедельные газеты и журналы — 2 п. п. и 3 п. п. соответственно.

Самыми рекламируемыми товарными категориями в ежемесячных журналах являются «Одежда, обувь, аксессуары» (26% бюджетов) и «Парфюмерия и косметика» (18%): совокупно они обеспечивают 44% рекламных доходов ежемесячников. В еженедельных изданиях лидирует «Медицина и фармацевтика», доля этой категории в еженедельных газетах составляет 48%, а в еженедельных журналах — 19%. В ежедневных газетах наиболее активно рекламируются «Часы, украшения, ювелирные изделия» (22% бюджетов). Также в ежедневных газетах самая высокая среди всех типов изданий доля рекламы формата Classified (мелкоформатные объявления) — 8%.

Как правило, динамика различных типов изданий отличается не более чем на 10 п. п., но в первом полугодии 2020 года газеты и журналы показывали совершенно разную динамику: от −7% у еженедельных газет в январе до −94% у ежедневных газет в апреле.

Как видно из таблицы 3, бюджеты для всех типов СМИ снижаются плавно от месяца к месяцу, а самым сложным месяцем в первом полугодии 2020 года для всех типов печатных СМИ был июнь. Схожая динамика наблюдается в ежемесячных журналах. Доходы от рекламы в ежемесячных журналах занимают более 60% в структуре бюджетов всей печатной прессы. Это вполне объяснимо: именно там самая высокая концентрация рекламодателей класса «люкс». Очевидно, что ситуация на рынке прессы в значительной степени зависит от положения дел в ежемесячниках. Наиболее сильное падение ежемесячные журналы испытали в июне, тогда как во всех остальных типах изданий в этом месяце ситуация начала понемногу улучшаться. При этом в апреле, когда еженедельные и ежедневные издания демонстрировали резкое и глубокое падение, бюджеты ежемесячников сократились не так сильно. Это связано с тем, что ежемесячники, как правило, готовят за два месяца до выхода, то есть апрельские номера готовились в феврале, когда никакой пандемии еще не было, а вот подготовка июньских пришлась как раз на апрель — месяц наиболее серьезных ограничений.

Еженедельные издания — и газеты, и журналы — демонстрируют схожую динамику. Наибольшее сокращение рекламных доходов пришлось на май, в июне снижение несколько замедлилось.

Самая негативная динамика наблюдается у ежедневных газет с резким падением в апреле и последующим улучшением, если только это можно так назвать, в мае и июне. Ежедневные газеты — это единственный тип печатных изданий, способный молниеносно реагировать на внешнюю ситуацию, и, конечно, именно они первыми приняли на себя удар, вызванный коронакризисом. Как только вступили в силу первые ограничения, издатели резко сократили число выходов, и ежедневные газеты стали выходить через день. Таким образом, количество номеров ежедневных газет во втором квартале сократилось на 70%, а по итогам первого полугодия — на 51%. Рекламная площадь уменьшилась на 73% во втором квартале и на 53% в первом полугодии. Что же касается бюджетов, то они ожидаемо сократились еще сильнее. При этом нормальная периодичность ежедневных газет до сих пор не восстановилась, а это значит, что снижение будет продолжаться.

ТЕМАТИЧЕСКИЕ НИШИ В ЦЕНТРАЛЬНОЙ ПРЕССЕ

В первом полугодии 2020 года все тематические группы печатных изданий продемонстрировали снижение рекламных доходов. Среди топ-10 издательских ниш самое глубокое падение бюджетов наблюдается у ежедневных качественных газет и еженедельных массовых газет (−54% и −52% соответственно), а также ТВ-гидов (—51%). В лидирующей группе «Женские журналы» бюджеты сократились на 28%. Снижение рекламных инвестиций в пределах 20% наблюдается в нишах, не входящих в топ-10: «Кроссворды и развлекательные» (−17%), «Туризм и путешествия» (−18%), «Здоровый образ жизни» (−19%).

Сокращение рекламных доходов в наименьшей степени затронуло женские журналы (−28%), мужские журналы (−35%) и интерьерные издания (−36%), при этом женские журналы обеспечивают 34% бюджетов всей центральной печатной прессы. У еженедельных массовых газет доля 10%, у изданий о кино и знаменитостях — 9%. Таким образом, только в этих трех группах изданий аккумулируется более 50% бюджетов центральной прессы, совокупно они снизились на 36%. При этом прочие группы изданий продемонстрировали совокупное сокращение доходов на 56%. Это говорит о том, что снижение объема рекламы на рынке центральной прессы в значительной степени обуславливается глубоким падением в некрупных издательских нишах, в то время как крупнейшие тематические группы чувствуют себя относительно хорошо.

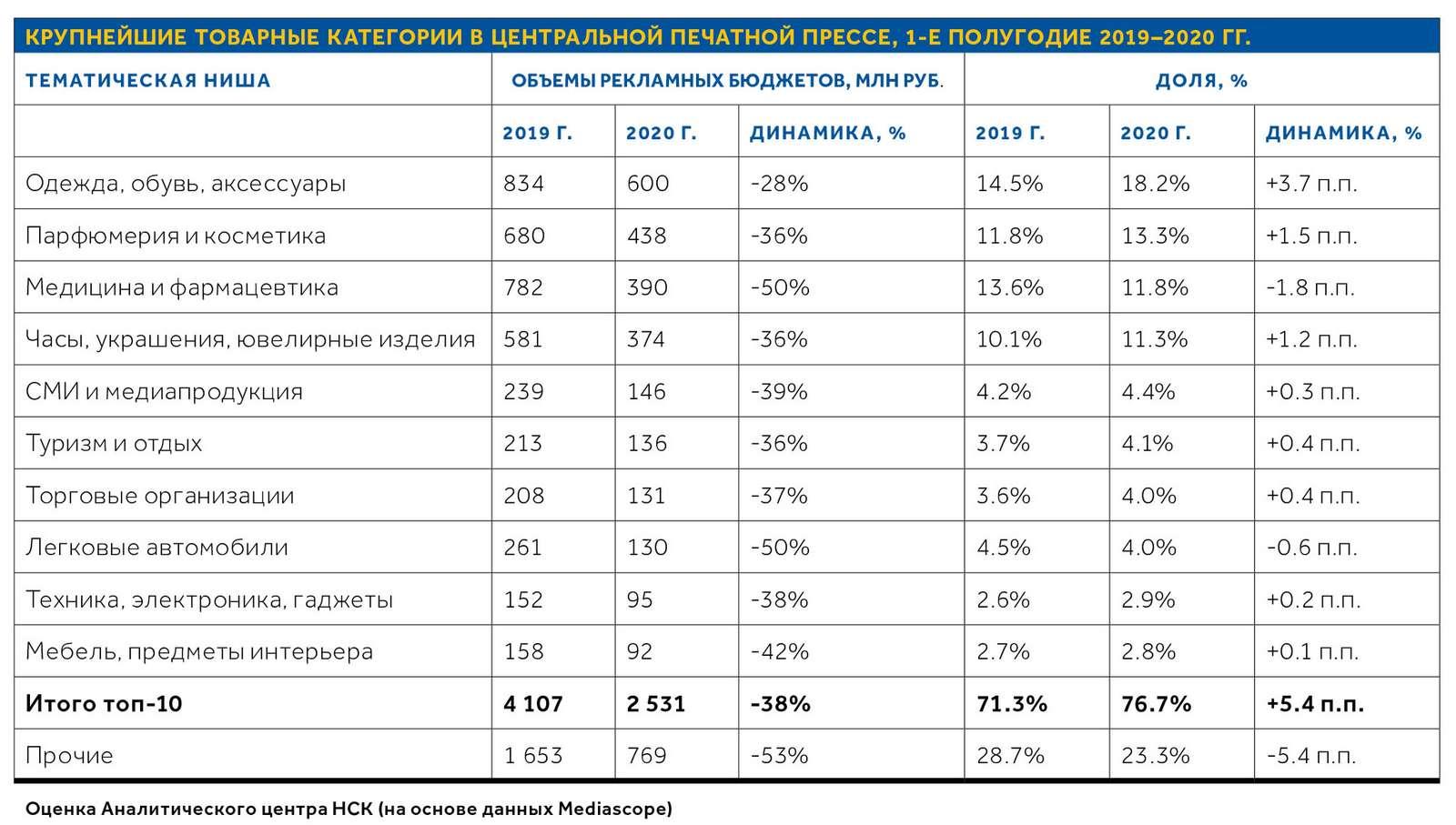

ТОВАРНЫЕ КАТЕГОРИИ В ЦЕНТРАЛЬНОЙ ПРЕССЕ

Единственной товарной категорией, в которой произошло не сокращение, а увеличение рекламных бюджетов в прессе, является «Социальная и политическая реклама». Скорее всего, значительную роль здесь сыграли объявления о необходимости соблюдения правил безопасности, связанных с COVID-19, — самоизоляции, масочного режима и принципов социального дистанцирования. Все остальные товарные категории продемонстрировали отрицательную динамику.

Наиболее глубокое падение среди десяти крупнейших товарных категорий наблюдается в категориях «Медицина и фармацевтика» и «Легковые автомобили» (−50%). В меньшей степени рекламные бюджеты снизились в лидирующей категории «Одежда, обувь, аксессуары» (−28%). Совокупная доля трех крупнейших категорий в первом полугодии 2020 года составила 43%, что на 3 п. п. больше, чем за аналогичный период 2019 года. Рекламные бюджеты трех лидирующих категорий совокупно снизились на 38%. Такая динамика сопоставима с динамикой десяти крупнейших категорий и ниже общерыночной.

РЕКЛАМОДАТЕЛИ В ЦЕНТРАЛЬНОЙ ПРЕССЕ

Что касается распределения долей между группами рекламодателей в первом полугодии 2020 года, то доля 20 крупнейших рекламодателей увеличилась на 4 п. п. (до 33%), в то время как доля некрупных рекламодателей снизилась на 5 п. п. (до 40%).

Бюджеты 20 крупнейших рекламодателей снизились на 34%, группа рекламодателей поменьше урезала бюджеты в центральной прессе на 41%, их доля увеличилась на 1 п. п. (до 26%) по сравнению с первым полугодием 2019 года. Совокупные бюджеты некрупных рекламодателей сократились сильнее всего, на 49%. Доля рекламодателей группы Classified не изменилась, их бюджеты снизились на 45%.

НАЧАЛО КРИЗИСА

Ситуация в центральной печатной прессе развивается соответственно законам кризисного времени. Анализ крупнейших ниш, товарных категорий и рекламодателей показывает, что в данных группах сокращение бюджетов не такое сильное, как по рынку в целом. Их доля увеличивается за счет уменьшения доли более мелких игроков.

Но, к сожалению, для печатной прессы это лишь начало кризиса. В полной мере он проявит себя в третьем квартале. Третий квартал традиционно — время снижения как аудитории, так и рекламных бюджетов. В это время люди больше гуляют и меньше читают, некоторые издания делают перерывы и выходят с меньшей периодичностью (например, интерьерные издания не выходят в августе, а некоторые еженедельные журналы выходят раз в две недели). И это все характерно для обычного, некризисного периода.

,

,

В этом же году даже не все ежедневные газеты до сих пор восстановили периодичность, а многие ежемесячники, не имевшие до этого традиции уменьшать количество номеров летом, сделали двойные и даже тройные выпуски. Один выпуск на все летние месяцы означает падение рекламных объемов на 2/3, так как размещения, вышедшие в таком номере, записываются целиком на первый месяц, то есть в данном случае на июнь, а это значит, что они «уходят» во второй квартал, оставляя для третьего лишь сентябрьский номер. Осенние выпуски обычно «пухлые», хорошо наполненные рекламой, но вряд ли они смогут хотя бы сгладить отрицательную динамику первого полугодия, особенно если учесть, что на рынке присутствуют не только ежемесячники, занимающие около 60%, но и другие издания, в которые идут не такие крупные рекламодатели.

В некризисные времена год «вытягивает» четвертый квартал. Каким он будет для прессы в 2020 год, сказать очень сложно. Это зависит от того, каким он будет в целом для страны и мира. Если второй волны COVID-19 не случится, ситуация более-менее стабилизируется, то велика вероятность, что в четвертом квартале снижение рекламных бюджетов будет не таким сильным, как в предыдущие кварталы. Но даже при самом оптимистичном сценарии рынок печатной прессы ожидает самое сильное падение в истории.

ФАБРИКИ КОНТЕНТА

Такова на сухом языке цифр ситуация в печатных СМИ на сегодняшний день. Однако все это касается лишь классического измерения объемов рекламы в данном медиа. В то же время издатели активно используют другие возможности сотрудничества с рекламодателями, доходы от которых не измеряются компанией Mediascope и, как следствие, не попадают в итоговые цифры: это спецпроекты, PR-размещения, исследования и т. д. Сейчас крупные издания и издательские дома активно развивают собственные интернет-проекты и целые сети, они постепенно становятся своего рода фабриками по производству контента — в печатном, цифровом, даже аудио- и видеоформате.

Времена мальчика со стопкой газет, выкрикивающего на углу последние новости, давно прошли, теперь вместо мальчика — компьютер или смартфон, а последние новости пестрят заманчивыми заголовками у нас в лентах. Однако желание людей узнать свежие новости никуда не делось, наоборот, во время пандемии только выросло. Поменялась форма, но не изменилась суть. К тому же есть еще прослойка людей, предпочитающих прессу в печатном формате, как есть люди, читающие бумажные книги. Возможно, их не так много, однако они пока являются экономически и социально активными. Да, былой значимости печатной прессе уже не вернуть, но хочется надеяться, что с учетом тенденций, отмеченных выше, и при грамотном подходе она сможет занять свое собственное уникальное место в системе средств массовой информации.

,